家づくりコラム

2022/12/08

住宅ローンの繰上げ返済とは?マイホーム購入後のマネープランのための豆知識

こんにちは!岐阜県で外壁タイルの家をご提案している名稲建設/クレバリーホーム東濃店です。

マイホームの購入時に利用する住宅ローン。これから家を建てる方の中には、「まずは月々無理のない返済額で計画し、家計にゆとりが出たら繰上げ返済も視野に」と考えている方もいらっしゃるかもしれません。

そこで、今回は住宅ローンの繰上げ返済について、詳しく解説してみましょう。

▶︎住宅ローンの繰上げ返済とは?

住宅ローンの繰り上げ返済とは、通常の返済とは別で元本の一部を前倒しで返済することで、将来払う予定の利息を減らせるメリットがあります。

▶︎住宅ローンの繰上げ返済2つの方法

住宅ローンの繰上げ返済には、大きく分けて「返済期間短縮型」と「返済額軽減型」の2つの方法があります。

「返済期間短縮型」とは、毎回の返済額は変えずに、返済期間を短くする方法。

「返済額軽減型」とは、返済期間は変えずに、毎回の返済額を少なくする方法です。

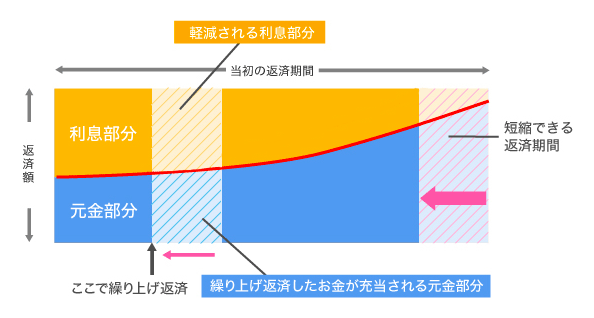

(1)返済期間短縮型の繰上げ返済詳細

住宅ローンの返済期間を短くするために、例えば2年分など一定期間の住宅ローンの支払い額のうち元金を先に繰上げ返済してしまうのが「返済期間短縮型」の繰上げ返済です。

繰り上げ返済した額に相当する元金を先に返すため、2年分なら2年分の利息を払わずに済みます。そのため、住宅ローンの総支払額が軽減できる効果は大。

毎月の返済額が一定となる元利均等返済の住宅ローンの場合、返済当初は毎月の返済額に占める元本の割合は小さく、利息の割合が大きくなります。そのため、ローン返済の早い段階で繰り上げ返済をすれば、支払う利息を減らす効果が大きくなります。

実際、繰上げ返済をする多くの方が総支払額の軽減効果がより大きいこちらの返済期間短縮型を選んでいるとも言われています。

画像出典:全国銀行協会「繰上返済は有利?手数料は?住宅ローンの繰上返済 」

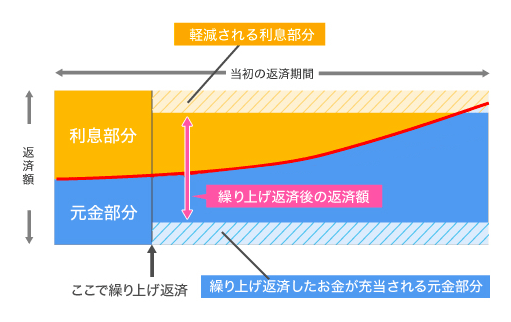

(2)返済額軽減型の繰上げ返済詳細

もう一つの繰上げ返済方法として選択できるのが、毎月の返済額を減らす返済額軽減型です。

例えば35年で住宅ローンを組んで、10年目に返済額軽減型の繰上げ返済をする場合。残りの25年分の月々の支払額のうち、一定の元金部分を先に返してしまうという形です。

繰り上げ返済した金額を、残りの期間全体に均等に割り振る形になり、毎月の元金の返済が少しずつ減り、その分支払利息も抑えられます。こちらの方法では、返済する総額を減らす効果は返済期間短縮型に劣りますが、毎月の返済額を抑えられるので、教育費がかかる期間にローンの負担を減らす、などの家計のやりくり方法として選ぶこともできるでしょう。

画像出典:全国銀行協会「繰上返済は有利?手数料は?住宅ローンの繰上返済 」

住宅ローンの繰上げ返済の2つの方法をご紹介しましたが、早く完済したいのであれば「返済期間短縮型」がおすすめです。一方「返済額軽減型」は、例えば教育費がかかる時期にローンの負担を減らしたいという人におすすめ。どちらが良いかはライフプランや家計の状況によっても異なります。

ぜひ、参考にしてみてくださいね!

※参考

日本経済新聞(2022年6月25日)

「マネーのまなび 住宅ローン、返済負担減らす」

全国銀行協会「Q. 住宅ローンの繰り上げ返済、効果的に行うには?」

全国銀行協会「繰上返済は有利?手数料は?住宅ローンの繰上返済 」

中日新聞 2022年9月15日「<プロに聞く くらしとお金の相談室>住宅ローンの繰り上げ返済」